صافي القيمة الحالية: صافي القيمه الحاليه اداره ماليه

- تقييم الشركات و NPV | انماء للاستشارات والدارسات

- شرح npv

- المعدلة

- محاسبة ادارية

- معيار للتدفقات النقدية

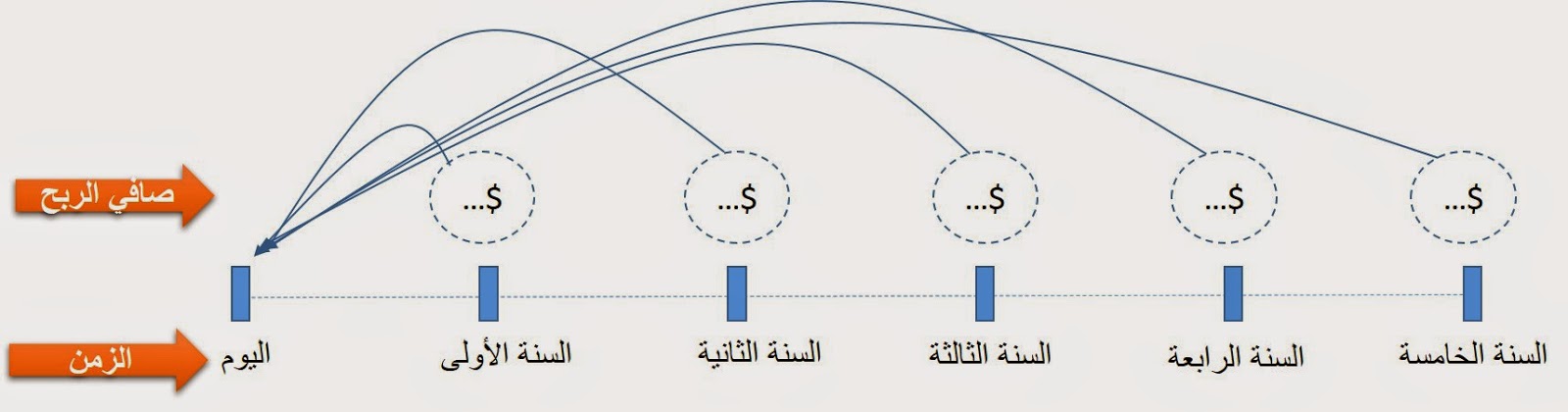

تقييم الشركات وما المقصود بصافي القيمة الحالية NPV ؟ صافي القيمة الحالية هو المقصود به ما ينتج عن دراسات الجدوى في شكل مالي بحت وهي ما يتم من خصم القيمة الحالية للنقدية والأموال التي تم صرفها من كامل القمية الحالية للعائد للمشروع الجديد وذلك خلال مدة تشغيل وعمل المشروع ويكون الواضح من صافي القيمة الحالية للمشاريع السالبة بالخسارة والموجبة بالمكسب. تقييم الشركات الناشئة والكبيرة والمُتوسطة و تقييم الشركات الناشئة والكبيرة والمُتوسطة يكون من خلال حساب صافي القيمة الحالية حيث يتم تقييم الشركة ومعرفة مدى نجاحها وانتشارها من خلال هذه القيمة. معدل الخصم لصافي القيمه الحالية وتعتمد القيمة المالية الحالية على بعض النقاط والعناصر أهمها تقدير نسبة الخصم وحساب المخاطر التي يتعرض لها المشروع خلال فترة العمل بشكل منتظمSystematic Risk أو ما يُسمى بمخاطر السوق وهذه المخاطر تشمل كل العوامل التي من المُمكن أن يتعرض لها السوق المُستهدف من مشاكل في العملة أو ارتفاع أسعار أو حروب وثوارات وغيرها من العوامل التي يُمكن أن تؤثر في القيمة المالية أو تقييم الشركات. ومن المعروف أن المخاطر التي تتعلق بالسوق لا يُمكن تفاديها ولكن يُمكن التعامل معها بما يتناسب مع المشروع والعمل على تخفيف تأثيرها.

تقييم الشركات و NPV | انماء للاستشارات والدارسات

شرح npv

ويتم تحديد معدل الفائدة التي تتلقاها على التدفقات النقدية عندما تقوم بإعادة استثمارها في reinvest_rate. معلومات إضافية لمعرفة المزيد حول استخدام NPV وRR، راجع الفصل 8، "تقييم الاستثمارات باستخدام معايير صافي القيمة الحالية"، والفصل 9، "معدل العائد الداخلي"، في Microsoft Excel تحليل البيانات ونمذجة الأعمال بواسطة واين ل. وينستن. لمعرفة المزيد حول هذا الكتاب. أعلى الصفحة هل تحتاج إلى مزيد من المساعدة؟

المعدلة

– جـ - إيجاد الفرق بين القيمة المخصومة لكل من التدفقات السنوية الداخلة والخارجة. صافي القيمة الحالية Net Present Value هو القيمة المكافئة في الزمن الحاضر لمجموعة مبالغ مالية تدفع في أزمنة مختلفة. يمكن تحويل التدفقات المالية للسنوات القادمة إلى صافي القيمة الحالية عن طريق المعادلة التالية \\mbox{NPV} = \\sum_{t=0}^{n} \\frac{C_t}{(1+r)^{t}} حيث: Ct:التدفق النقدي لكل سنة من السنوات. r:نسبة الفائدة السنوية. t:السنة. مثال آخر هو التحويل من المستقبل إلى القيمة الحالية \\mbox{NPV} = \\frac{C_t}{(1+r)^{t}} حيث CT هي مقدار التدفقات النقدية في التاريخ T مثال: سيقبض10, 000$ بعد3 سنوات وسعر الفائدة في السوق هو8% PV =10, 000 / (1/1. 08)^3 = $7, 938 أما بالنسبة للجداول فباستخدام جدول Present Value of $1 to be received after T period وذلك للفترة3 وفائدة8% فيظهر أن النسبة هي0. 7938 حالات خاصة: الاستمرارية بدون نهاية Perpetuity الاستمرارية مع زيادة Growing Perpetuity دفعات منتظمة على فترات محددة Annuity دفعات منتظمة متزايدة على فترات محددة Growing Annuity PV = C / r Perpetuity Growing Perpetuity (PV = C / (r-g حيث g معدل النمو، ويشترط أن يكون معدل النمو أقل من الفائدة وإذا كان معدل النمو يساوي معدل الفائدة أو أكثر فإن القيمة الآنية تؤول إلى ما لا نهاية.

محاسبة ادارية

معيار للتدفقات النقدية

- خطاب طلب سلفة زواج - ubay nuha

- 203 - صافي القيمة الحالية - YouTube

- صافي القيمة الحالية ومعدل العائد الداخلي

- معيار صافي القيمة الحالية للتدفقات النقدية

وبسبب القيمة الزمنية للأموال، فإن قبض ريال اليوم أفضل من قبض ريال في الغد. تحسب NPV القيمة الحالية لكل سلسلة من التدفقات النقدية وتجمعها معاً للحصول على القيمة الصافية الحالية. صيغة NPV هي: حيث يمثل رمز n عدد التدفقات النقدية، ورمز i معدل الفائدة أو الخصم. IRR تستند IRR إلى NPV. ويمكنك اعتبارها حالة خاصة من NPV، حيث يكون معدل العائد المحسوب معدل الفائدة المناظر لقيمة صافية حالية تساوي 0 (صفر). NPV(IRR(values), values) = 0 عندما تحدث كافة التدفقات النقدية السالبة في التسلسل قبل كافة التدفقات النقدية الموجبة، أو عندما يحتوي تسلسل التدفقات النقدية في المشروع على تدفق نقدي سالب واحد فقط، تُرجع الدالة IRR قيمة فريدة. تبدأ معظم مشاريع استثمار رؤوس الأموال بتدفق نقدي سالب (استثمار أولي) تليه تدفقات نقدية موجبة، وبالتالي ستتميز بمعدل عائد داخلي (IRR) فريد. مع ذلك، في بعض الأحيان يوجد أكثر من معدل عائد داخلي IRR مقبول، وفي حالات أخرى، لا يتوفر أي معدل عائد داخلي على الإطلاق. مقارنة المشاريع تحدد الدالة NPV ما إذا كان المشروع يكسب أكثر من معدل العائد المطلوب أو أقل منه (يسمى أيضاً معدل العتبة)، وهي مفيدة في اكتشاف ما إذا كان المشروع مربحاً أم لا.

(2) المالية: في حالة قيود الموارد ، قد تضطر الشركة لقبول مشروع واحد فقط هو الأكثر ربحية بدلا من قبول جميع المشاريع التي تتجاوز الحد الأدنى المقبول. أي ، إذا كانت الأموال محدودة ، ونتيجة لمحدودية الأموال ، يتم قبول مشروع واحد فقط - ويعرف باسم تقنين رأس المال. هنا ، قد تقدم كل من أساليب NPV و IRR ترتيبًا متضاربًا للمشروعات الحصرية للطرفين. يجب أن نتذكر أنه في حالة المشاريع التابعة أو المشاريع المتنافية ، يصبح تصنيف المشاريع حرجًا بالفعل ، وبالتالي ، فإننا نتعامل مع المشكلة التي تقدمها أساليب NPV و IRR. وفقًا لويستون و بريجهام ، فإن الترتيب المتضارب يحدث في الحالات التالية: (ط) لدى المشاريع حياة متوقعة مختلفة ؛ (2) النفقات النقدية لمشروع واحد أكبر من النفقات الخاصة بالمشروع الآخر ؛ و (3) قد يختلف نمط التدفق النقدي للمشروعات. حياة المشروع: وحيث تكون حياة المشاريع غير متساوية ، فإن أساليب NPV و IRR تقدم ترتيبًا متضاربًا للمشاريع التي لا يمكن حلها بشكل متبادل. سيساعد المثال التالي على جعل المبدأ واضحًا: وهكذا ، من المذكور أعلاه ، يتبين أن الترتيب المعطى بطريقتين ، NPV و IRR مختلفان. بمعنى آخر ، تقترح طريقة IRR المشروع X بينما توصي طريقة NPV بالمشروع Y.

00$ السعر الأصلي 124. 99 دولارًا خصم 100٪ بقي يومان بهذا السعر!